第79回 金融界が直面する最大の問題とは何ですか?

- ファンクラブ 林則行さん

- 2023年6月2日

- 読了時間: 3分

質問:米国では3つの銀行があっという間に破たんしました。欧州でもクレディスイスが破たんしました。現在の金融界がかかえる最大の問題点とは何でしょうか?

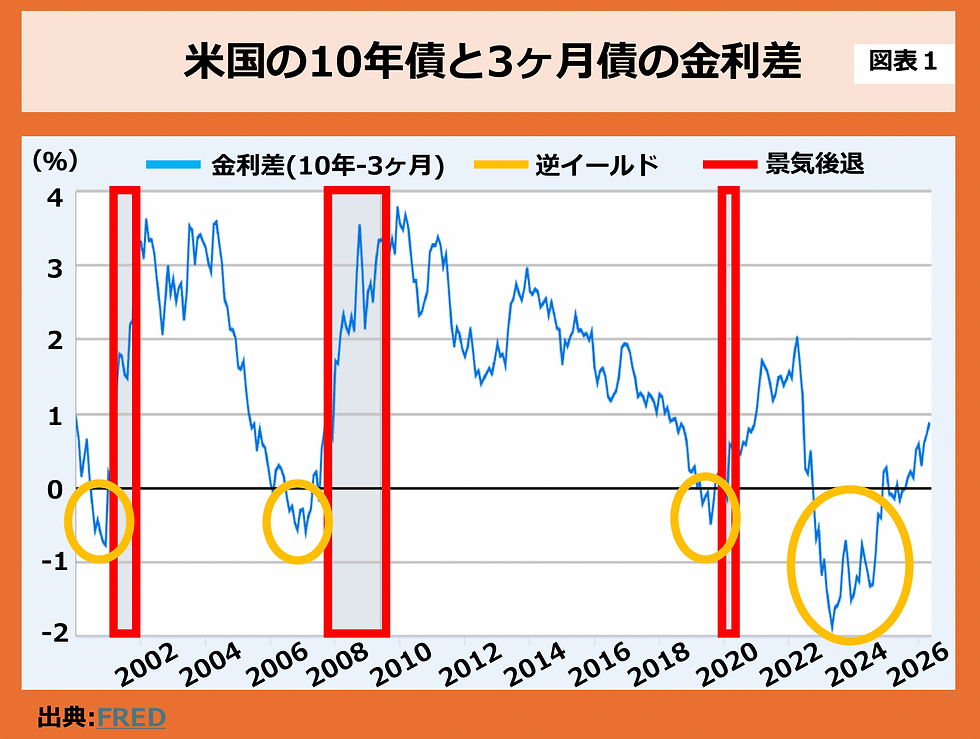

回答:ひとことで言えば、短期金利の方が長期金利より高くなっていることです。皆さんもご存知の通り、普通ならば3か月定期預金より3年定期預金の方が利率がいいはずです。今起きているのはその逆のことです。米国の例をあげると、現在6か月金利が5.2%なのに対して、10年金利は3.7%です。

こうした異常事態を受けて、銀行は収入より、コストの方が高くなっています。収入よりコストが高いと赤字の道に進んでしまうのは明らかでしょう。

解説:

銀行は収入よりもコストが高くなってしまった

今日は話をわかりやすくするために、シンプルなモデルを提供します。これで金融界のかかえる問題はわかります。

銀行の収入は住宅ローンや企業への貸し出しが主です。住宅ローンならば30年間固定の金利で収入が入ってくるし、企業への貸し出しも5~10年間の固定金利のものが少なくありません。ここでは、全体の平均的な収入が10年債の金利の10年移動平均に連動するとします。

これに対して、銀行のコストの代表は預金です。普通預金、定期預金の金利支払コストは主に短期金利に連動します。ほかのコストは、銀行が発行する債券です。債券は5,10年債などの長期のものがあります。これらを合わせると、平均的な調達の際のコストは5年程度の金利に連動すると考えていいでしょう。

図をみれば明らかなように、銀行の収入(10年債の10年移動平均)に比べて、コスト(5年債の金利)は1985年からほぼ下回ってきました。その引き算が利益になってきたわけです。図では青色の個所が損益です。

これに対して、最近ではコスト(5年債の金利)が収入(10年債の10年移動平均)を上回ってきました。引き算は当然マイナスになり、赤字になります。赤字の金額はX軸より下の青い個所です。図では丸印で囲んでいます。

銀行の収入やコストには上で説明した以外のものもあるので、銀行が一挙に赤字化するわけではありませんが、収益構造の基本は上で示した通りなので、今後は赤字化の道に進むものと思われます。

この傾向(長期金利<短期金利)は米国に顕著に現れてします。欧州でも長期金利より短期金利の方が高いのですが、その差は小さいので赤字幅は小さいでしょう。日本は現時点では長期金利>短期金利ですから、この問題は生じていません。

今後は米国を中心に赤字の銀行が目立つようになってくるでしょう。このことは、預金者の預金引き出しを誘発するものと思われます。

* * *

6月24日に大阪で少人数向けの投資家セミナーを行います。ぼくの顔を直接見たことのない人はぜひおいでください。直接会うことは極めて重要です。

詳しくは以下のURLをご覧ください。

林先生、いつもありがとうございます。

2年債と10年債は昨年3月ごろから金利の逆転現象が発生しています。

そうすると、銀行は儲けられなくなって

①赤字になる

②預金者は不安になりお金の引き出しをする

③銀行は預金者への支払いのため企業へお金を貸し渋る

④景気は悪化する

⑤銀行はいたるところで破綻する

⑥全世界で同じ現象が発生して、金融恐慌になる

といったイメージになるのでしょうか。